Siemens y LG Energy Solution unen fuerzas para producir baterías más inteligentes, eficientes y limpias

Siemens y LG Energy Solution (LGES), uno de los principales fabricantes de baterías del mundo, firmaron un Memorando de Entendimiento para potencializar la cooperación en la fabricación de baterías, y en particular para digitalizar el proceso de producción. Según los términos del acuerdo, que fue firmado por Cedrik Neike, miembro del Consejo Directivo de Siemens AG y CEO de Digital Industries, y Young Soo Kwon, Director General de LG Energy Solution, las dos empresas tienen previsto adoptar medidas para promover el proceso de fabricación inteligente de baterías en las instalaciones de producción de LGES a nivel global.

«Creemos que la asociación con Siemens AG impulsará de manera eficiente los procesos de fabricación digitalizada de LG Energy Solution, lo que nos permitirá ofrecer los mejores servicios a nuestros clientes», dijo Young Soo Kwon, CEO de LG Energy Solution. «El proceso de fabricación inteligente en la producción de baterías se está convirtiendo en un factor crucial, especialmente a medida que LGES continúa avanzando en la calidad de sus productos y expandiendo su producción en todo el mundo.»

«El futuro de la movilidad neutra en carbono requiere baterías de alto rendimiento; son el núcleo del mercado de los vehículos eléctricos. Siemens y LGES trabajarán para dar un salto cuántico en la fabricación de baterías. Estamos orgullosos de que la tecnología de Siemens haga posible esta trascendental transformación», dijo Cedrik Neike, miembro del Consejo Directivo de Siemens AG y CEO de Digital Industries. «Con esta cooperación, enfatizamos el posicionamiento de Siemens como una empresa enfocada en la tecnológica; unir fuerzas con el principal fabricante de baterías del mundo nos permite mostrar nuestro profundo conocimiento de este rubro.»

Gracias a esta colaboración estratégica, LGES podrá implementar procesos de fabricación inteligente de baterías en fábricas alrededor del mundo. La primera línea de colaboración se llevará a cabo en Ultium Cells LLC, una empresa conjunta de LG Energy Solution y General Motors, situada en Tennessee, EU, cuyo arranque de producción está previsto para el 2023. Además, la colaboración permitirá a LGES reducir la huella de carbono en toda la gestión de su cadena de suministro, ya que pretende impulsar la sostenibilidad en sus operaciones empresariales.

Como expertos en automatización y software industrial, Siemens ofrece una amplia cartera de soluciones de fabricación digital y profundos conocimientos en el sector de las baterías, lo cual permite a LGES acelerar su estrategia de transformación digital. Además, Siemens AG contribuirá al desarrollo de la creciente industria de las baterías, consolidándose como socio tecnológico para el avance y la eficiencia de la tecnología para la fabricación de estos productos.

Las empresas también colaborarán en el desarrollo de una hoja de ruta de gemelos digitales para garantizar operaciones estables que permitan ofrecer productos de primera calidad en el momento oportuno. Adicionalmente, desarrollarán programas de formación en el Instituto de Tecnología de Baterías (IBT) para los estudiantes académicos que vayan a trabajar en LGES.

Presenta Lukoil sus perspectivas para el desarrollo de la energía global hasta 2050

Leonid Fedun, vicepresidente de Desarrollo Estratégico de PJSC LUKOIL, presentó en Moscú las perspectivas para el desarrollo de la energía global hasta 2050.

El informe analiza las posibles vías de emisión de gases de efecto invernadero en tres escenarios de varios enfoques de las regulaciones climáticas. Evalúa la posibilidad de alcanzar las metas para mantener el calentamiento global por debajo de 2 y 1,5 oС para 2100. Los escenarios también tienen en cuenta los compromisos de los estados y las empresas de energía para reducir las emisiones que ya están vigentes como resultado de la conferencia COP26.

LUKOIL también revisó las perspectivas del mercado de vehículos eléctricos y su impacto en la demanda de hidrocarburos líquidos, así como la necesidad de lanzar nuevos proyectos de producción de petróleo y gas ante la disminución de las inversiones. La investigación cubrió no solo las fuentes de energía tradicionales, sino también el posible desarrollo de energía verde, hidrógeno y biocombustibles.

Por separado, se estimó la cantidad de inversiones necesarias para las nuevas tecnologías energéticas.

El informe también analiza el potencial del sector energético ruso para reducir las emisiones aumentando la eficiencia energética, introduciendo nuevas tecnologías e implementando proyectos de gestión forestal.

LUKOIL publica tales perspectivas de manera regular y considera cuidadosamente las tendencias y pronósticos descritos para desarrollar la estrategia comercial.

La versión electrónica del documento está disponible en: https://www.lukoil.com/Business/Futuremarkettrends.

Revalida Acciona su posición como la compañía de generación eléctrica más “verde” del mundo

ACCIONA Energía ha revalidado su posición de compañía de generación eléctrica más “verde” del mundo por séptimo año consecutivo, según el ránking “Top 100 Green Utilities” elaborado anualmente por Energy Intelligence, consultora independiente especializada en los mercados energéticos, la compañía ocupa el primer puesto del ranking desde 2015.

“Top 100 Green Utilities”, que acaba de publicar su décima edición, selecciona cien de las mayores compañías de producción de electricidad en el mundo y las clasifica en función de sus emisiones de CO2 y su capacidad instalada en tecnologías renovables para determinar su grado de implicación en la transición a un sistema eléctrico bajo en carbono.

ACCIONA Energía ocupa el primer puesto al combinar una amplia y diversificada cartera de activos de generación renovable (más de 11,2GW a septiembre de 2021) con una producción 100% libre de emisiones.

Por debajo de ACCIONA Energía en el Top 10 figuran cinco compañías europeas, tres chinas, una estadounidense y, por primera vez, una india. Según destaca el informe, todas ellas comparten tener al menos 50% de su capacidad de generación libre de emisiones, si bien esta producción limpia convive con importante legado fósil.

El Top 10 del ránking Top 100 Green Utilities cuenta con cerca de 320GW de generación libre emisiones y su media de emisiones es de 106Kg/MWh, el 85% menos que el Top 10 de 2011, primer año del ránking.

Las 100 compañías del Top 100 Green Utilities representan casi el 45% del total de capacidad de generación instalada en el mundo. Su media de emisiones de CO2 es de 403Kg/MWh, frente a los 422Kg/MWh de 2019 y los 563Kg/MWh de 2011, primer año en que el ránking comenzó a publicarse.

Refuerza Emerson su presencia en el sector de las energías renovables con la compra de Mita-Teknik

Emerson anunció la adquisición de Mita-Teknik, empresa fundada en 1969, experta en el negocio de la automatización de control para la generación de energía eólica, equipando turbinas eólicas y parques eólicos con tecnologías para un rendimiento óptimo y una fiabilidad insuperable.

Esta adquisición es complementaria a la cartera de sistemas de control existente de Emerson y respalda la capacidad de la compañía para ayudar a los clientes en su búsqueda de transformar digitalmente las operaciones y cumplir con los objetivos de sustentabilidad.

Los controles patentados de Mita-Teknik administran el funcionamiento de las turbinas eólicas para maximizar la producción de energía, mientras que su software de control optimiza la producción del parque eólico para proporcionar la fuente de energía de menor costo. Además de la cartera completa de tecnologías OEM de Mita-Teknik, sirven al segmento del mercado de repuestos de rápido crecimiento al ofrecer soluciones de modernización competitivas en costos que extienden la vida operativa de la turbina y aumentan la producción anual de energía.

Mita-Teknik tiene una presencia significativa en la creciente industria de la energía eólica , con experiencia en el diseño de control de más de 400 modelos de aerogeneradores y una base instalada de más de 60.000 sistemas en todo el mundo. La adquisición amplía las soluciones de automatización de generación de energía renovable de Emerson al mercado de la energía eólica y mejora su capacidad para proporcionar más valor a los clientes de energía global.

“La digitalización es fundamental para el sector de la industria renovable, ya que los generadores de energía buscan cada vez más una mejor visibilidad y capacidad de mantenimiento de sus sistemas. Nuestras capacidades de generación de energía de clase mundial, ahora amplificadas por la experiencia y las tecnologías renovables de Mita-Teknik, ayudarán a los clientes de energía a acelerar su viaje de transformación digital hacia operaciones más inteligentes y sostenibles», dijo Mark Bulanda, presidente ejecutivo del negocio de Soluciones de automatización de Emerson.

Por su parte, Mike Train, vicepresidente senior y director de sustentabilidad de Emerson, comentó: “Mita-Teknik promueve el marco de sustentabilidad ambiental de Emerson, fomentando nuestra ecologización al respaldar las transiciones de nuestros clientes hacia una reducción de emisiones de carbono utilizando los productos avanzados, la experiencia y las soluciones de Emerson”.

Jesper Andersen, presidente de la Junta de Mita-Teknik, afirmó que la compañía está muy entusiasmada de combinar supresencia en el mercado de la energía eólica con la reputación y el alcance de Emerson para expandir la capacidad de atender a los clientes en el mercado global de modernización emergente.

Realiza CFE exitosas operaciones para extender plazo de sus obligaciones y reducir el costo financiero de su deuda

Como parte de la Estrategia de Manejo de Pasivos considerada dentro de la Propuesta Global de Financiamiento de la CFE para 2021, la empresa eléctrica nacional realizó un par de exitosas operaciones en el mercado local para extender el plazo de sus obligaciones y reducir el costo financiero de su deuda.

Por un lado, el pasado 8 de diciembre la CFE realizó la primera operación de Oferta Pública de Adquisición (OPA) voluntaria de los Certificados Bursátiles (CEBURES) CFE 14-2 en el mercado local, por un monto de hasta 10,500 millones de pesos (mdp), con fecha de vencimiento el 25 de noviembre de 2025. Dichos CEBURES cotizan en el mercado secundario de deuda a un precio por debajo de par derivado del incremento en las tasas de interés en México en los últimos meses.

La OPA contó con la participación de inversionistas nacionales e internacionales, por un monto total a valor nominal de 7,782.4 mdp, cifra que representa el 78% del monto objetivo. De esta forma, la CFE inaugura en México las operaciones bajo este formato en el mercado de capitales nacional, expandiendo la oferta de instrumentos y estrategias de inversión tanto para los tenedores de bonos como para los corporativos o emisores que permitan contar con un mercado financiero nacional más profundo, sofisticado y diverso para contribuir de forma relevante al desarrollo económico y social del país.

Por el otro, para el pago de la OPA de los CEBURES CFE 14-2, el 13 de diciembre la Empresa Productiva del Estado realizó una nueva emisión de CEBURES en el mercado público local de capitales, bajo el formato de vasos comunicantes por un monto de hasta 10,500 mdp en cuatro formatos: dos tramos en tasa variable a plazos de tres y cinco años; un tramo a tasa fija nominal a un plazo de ocho años, y otro en tasa en UDI a 10 años. Cabe señalar que el monto restante obtenido mediante los nuevos CEBURES (2,717.6 mdp) será destinado al pago de créditos bancarios de corto plazo, por lo que dicha operación no representa mayor nivel de endeudamiento para la principal empresa eléctrica del país.

La emisión de CEBURES fue bien recibida por los inversionistas locales al tener una ampliación participación de Afores, Fondos de inversión, Fondos de Pensiones, Aseguradoras, Tesorerías, Bancos privados e Instituciones gubernamentales, alcanzando un nivel de demanda total de 2.3x el monto objetivo, siendo una muestra de la confianza que tienen los inversionistas locales en el desempeño operativo, financiero y organizacional de la empresa eléctrica estatal por parte de la actual Administración como jugador clave en el sector energético nacional.

La fuerte demanda de los nuevos CEBURES por parte de los inversionistas permitió reducir las referencias de rendimiento con relación a los niveles mínimos sugeridos en las 28 videoconferencias realizadas por parte de los servidores públicos de CFE, que van desde 13 puntos base (pbs) para el tramo a 5 años hasta 25 pbs en el tramo a 10 años. La distribución final de los montos obtenidos en cada tramo se señala a continuación:

- Tres años: asignación de 2,567 mdp a TIIE de 28 días más 40 pbs.

- Cinco años: asignación de 733 mdp a TIIE de 28 días más 57 pbs.

- Ocho años: asignación de 3,000 mdp, a una tasa MBono más 190 pbs (9.16%).

- Diez años: asignación de 4,200 mdp a tasa fija en UDIS de 5.11%.

Las emisiones cuentan con calificación AAA en escala local, emitidas por las agencias calificadoras S&P Global Ratings, Moody’s y Fitch Ratings. Los agentes colocadores fueron BBVA, Banorte y Santander.

Ambas operaciones colocan a la CFE a la vanguardia en las operaciones de administración de pasivos financieros a través del mercado local de deuda para alcanzar los objetivos y metas señalados en el Plan de Negocios 2021-2025, obteniendo importantes beneficios como son:

Mejorar el perfil de vencimientos de la deuda en México. Debido a que se tiene una torre de vencimientos en 2025 por 23,500 mdp en moneda local, con la operación se reducirán los requerimientos de recursos financieros para ese año respecto a los programados en la actualidad.

Extensión de la vida media de la deuda. Con los tramos a cinco, ocho y 10 años de los nuevos CEBURES, se incrementará la vida media de la deuda de CFE, reduciendo la brecha que existe con la vida media de los activos productivos de largo plazo. También será posible empatar la capacidad de dichos activos de generar ingresos con las obligaciones de pago derivadas de los créditos, dado que en el país se observan tasas positivas en el crecimiento de la demanda y consumo de electricidad.

Aprovechamiento de las condiciones de liquidez y tasas de interés del mercado mexicano, antes de que se incrementen los niveles de las tasas de referencia del Banco de México, como las registradas previo a la pandemia.

Canalizar los ahorros que se deriven de la transacción a fortalecer el Programa de Inversiones de la CFE, en particular la modernización y repotenciación de las centrales hidroeléctricas, que permitirán incrementar la participación de la generación de electricidad por fuentes renovables así como la vida útil de dichos actvos.

La CFE reitera el compromiso de ofrecer un servicio de excelente calidad a los mexicanos, a precios competitivos y siempre anteponiendo el bienestar del país, motivo por el cual continuará instrumentando una política de financiamiento y manejo de pasivos responsable, eficiente, transparente e inteligente, que permita reducir el costo financiero de esta importante empresa eléctrica nacional a favor de los usuarios.

Competir y sobrevivir en el mundo post pandemia y post COP26

Por Luis Vielma Lobo (*)

Uno de los temas de menor difusión en las organizaciones y que tiene un alto impacto en su creación de futuro tiene que ver con el desarrollo de talento. En la reciente presentación de mi último libro, pudimos platicar de este tema junto a los invitados que compartieron conmigo el panel. Es un tema que denomino el “eslabón perdido” de las empresas.

El sistema educativo en general, con muy pocas excepciones, no se ha actualizado a las realidades del entorno internacional y a su impacto en el desarrollo de la gente en cada país para estar acorde con sus realidades sociales y educativas. No se trata solo de revisar los programas de estudios de cada nivel, desde la primaria hasta la prepa, e inclusive a nivel superior, se trata de cuestionar el valor que ese conocimiento genera para cada persona que estudia buscando progreso y mejorar su calidad de vida.

Partiendo del entorno internacional que ha incorporado el tema del cambio climático en las expectativas de la gente y el avance acelerado de las tecnologías de comunicación y aprendizaje, se requiere, de manera urgente, actualizar los criterios para incorporar estos temas, lo antes posible, en las escuelas, instituciones de secundaria y de educación superior. Se trata, en principio, de cuestionar el sistema educativo desde sus raíces, pues hoy día la tecnología avanza con tal rapidez, que hay niños en los primeros años de su educación, que aún no saben escribir, pero sí saben manejar un teléfono celular o una tableta, y el uso de estos aparatos les facilita la comunicación vía mensajes de voz.

Esta realidad parece cuestionar el sistema actual de enseñanza de los niños desde prekínder hasta la escuela elemental. No obstante, para aquellos, cuyos padres no pueden lograr que sus hijos atiendan escuelas o colegios de alto nivel, el problema es aún mayor porque desde un inicio tendrán que enfrentar la vida, en desventaja tecnológica con respecto a otros, y ello significa promover un sistema de desigualdad desde el inicio de la vida interactiva de un ser humano.

Este es un tema complejo que en México ha sido difícil de solucionar por los intereses políticos y sindicales que rodean el sistema educativo. Una educación de excelencia comienza por disponer de profesores de excelencia e instalaciones que cumplan criterios de clase mundial. También debe ofrecer a los jóvenes la opción de prepararse en áreas que les permitan desarrollar sus habilidades, para ir cimentando su futuro con base en una profesión especifica. No necesariamente todos los jóvenes tienen que asistir a la universidad; existen enormes oportunidades en el sector de bienes y servicios que requieren un conocimiento artesanal técnico y especializado, de modo que les facilite a estas el desarrollo de sus productos, el control de la gestión, y la administración de los recursos, de forma eficiente. Es allí donde las bases para el conocimiento tecnológico convierten al sistema en uno igualitario, pues capacita a todos los jóvenes con los conocimientos y habilidades necesarias para competir apropiadamente.

La ciencia sigue avanzando y ya se manejan nuevos conceptos que transforman el tema educativo. Uno que viene revolucionando la capacitación de las empresas se conoce como “pensar de nuevo” (think again). Su base descansa en que el desarrollo de una competencia puede ayudar al crecimiento de un profesionista, hasta un punto, en el cual este comienza a afectar su desempeño. Es algo parecido a la teoría de los rendimientos decrecientes, donde cualquier proceso tiene un crecimiento sostenido, y si todo se mantiene igual, se alcanza un punto máximo, para luego disminuir o decaer.

Lo anterior sucede frecuentemente con especialistas expertos en áreas específicas, quienes rechazan aquello que no está en el área de dominio de sus competencias conocidas, generando problemas a las organizaciones al entregar productos o servicios con altos costos. El crecimiento acelerado de los sistemas y aplicaciones digitales en varios campos, desde la medicina hasta la geología y la ingeniería petrolera, ha creado un caos organizacional en muchas empresas, pues dependen de servicios especializados de terceros al no poder mantener, internamente, el paso o la velocidad del avance tecnológico. Si combinamos esto con la nueva realidad de los clientes post pandemia y post COP26, que cada día son más demandantes en asuntos de energía y sustentabilidad, las empresas productoras de energías fósiles se encuentran en la entrada de un túnel oscuro, las cuales deberán iluminar, entendiendo lo que sucede y buscando soluciones en lo inmediato.

Además de revisar el tema de la gente y el tipo de profesionistas que necesitan, las organizaciones deben incorporar conceptos innovadores en sus equipos de trabajo multidisciplinarios, sobre todo en las empresas petroleras. El profesional requerido actualmente debe enfocarse en entender las demandas específicas de la empresa para la cual trabaja, lo que le permitirá proponer nuevas opciones y responder oportunamente a dichas demandas; esto lo convertiría en un cliente más proactivo y socialmente responsable.

Podemos decir que estas empresas necesitan una transformación total, una visión no lineal de la organización, que no necesariamente complemente o suplemente los modelos existentes. En consecuencia, es necesario definir un nuevo modelo que les permita competir y sobrevivir en esta nueva realidad, el cual gire en torno al comportamiento y las conductas de la gente. Una organización de este tipo debe tener ciertas características u objetivos estratégicos que existen en el mundo empresarial, entre otras: respuesta oportuna a las necesidades o requerimientos de los clientes, agilidad similar a aquellas empresas de nueva creación (startups), las cuales usan las nuevas tecnologías para lograr un crecimiento escalable, rápido y sustentable en el tiempo, sentido de urgencia en la aplicación de ideas innovadoras, y el uso de plataformas para facilitar la automatización de sus procesos, llegando a niveles de inteligencia artificial, entre otros.

La era de aquellas organizaciones de recursos humanos y capital intelectual separadas de las organizaciones medulares responsables de la creación de valor está llegando a su fin, y es una responsabilidad de quienes dirigen empresas de energía fósil entender este entorno y responder al mismo, asesorándose adecuadamente por aquellos con el conocimiento para hacerlo. La capacitación debe responder a las necesidades de los procesos y esto detona el pensamiento creativo y la innovación, la cual debe ser capturada temprana y aceleradamente, para ser utilizada cuanto antes. Esto no se consigue en organizaciones con complejidades organizacionales, que dependen de “cajas” que representan terrenos con el letrero de “prohibido el paso”, o “aquí mando yo”.

Solíamos decir: “el tiempo es dinero”, ahora la realidad es, que “el tiempo es sobrevivencia”. O te mueves rápido y vas cambiando sobre la marcha, o te quedarás en el presente, lo cual, a la velocidad tecnológica que vivimos, es casi el pasado.

(*) Luis Vielma Lobo, es Director General de CBMX Servicios de Ingeniería Petrolera, presidente de la Asociación Mexicana de Empresas de Servicios Petroleros, AMESPAC; colaborador de opinión en varios medios especializados en energía y autor de varios libros.

El negocio de las Estaciones de Servicio en México.

Por: Roberto Díaz de León (@robertoddel)

Presidente Nacional de ONEXPO (@OnexpoNacional)

A cuatro años de iniciada la liberación del mercado mexicano de las gasolinas y del diésel en las estaciones de servicio, éste ha evolucionado a considerable velocidad. Como recordaremos, la apertura del mercado mexicano de los combustibles en las estaciones de servicio incluyó un cronograma que ha ido cumpliéndose por etapas, permitiendo paso a paso, la participación privada, nacional y extranjera, en actividades relacionadas con la cadena de valor, como el almacenamiento, el transporte, la distribución, la importación de combustibles, las marcas en el expendio y la fluctuación del precio al público, según condiciones de mercado, después de más de 70 años de un monopolio de Estado en la producción y venta de hidrocarburos y de petrolíferos como gasolina y diésel.

En un negocio tan regulado como lo ha sido el nuestro, lo esencial es contar con el producto, por lo que una de las grandes lecciones aprendidas en la era del mercado abierto es que sin molécula (producto), no hay negocio. Esto significa que la correcta elección del contrato de suministro es asunto de enorme prioridad en la decisión del empresario gasolinero, cuando elige la propuesta de valor o marca que utilizará para operar y atender a su mercado objetivo.

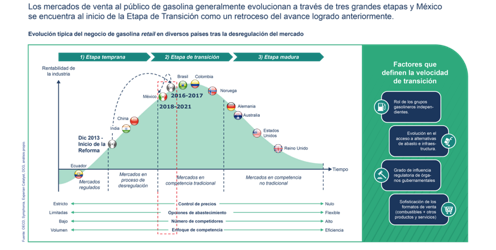

En algunas intervenciones en paneles y foros, se ha comentado sobre las etapas de la evolución típica del negocio del retail y la posición actual de México. Bernardo Cardona presentó en una sesión del Diplomado de Gobierno Corporativo organizado por ONEXPO, el caso de México, mostrado comparativo con respecto de otros países. Generalmente esta evolución se da en tres etapas, una primera, denominada “etapa temprana”; una segunda “de transición” (en la que México se encuentra actualmente), y la última, de maduración: Son diversos los factores que inciden en la velocidad de la transición. La siguiente gráfica representa la posición de México en esta etapa evolutiva del mercado y los factores que hoy inciden en la transformación de nuestro mercado:

- El rol de los grupos gasolineros independientes, recordando que en México más del 60% de las más de 12,850 estaciones de servicio del país son consideradas PYMES.

- La evolución y desarrollo en el acceso a alternativas de suministro y de terminales de almacenamiento en el país.

- El grado de influencia activa que tienen los organismos reguladores de nuestro sector en México.

La evolución y sofisticación de los formatos de las estaciones de servicio: con orientación hacia la tienda de conveniencia y los formatos de lo que conocemos como tiendas de gran superficie, como los supermercados o clubes de compra que entran al negocio de estaciones de servicio. En éste punto debemos considerar el desarrollo tecnológico que influye en la sofisticación de la experiencia que se le brinda al cliente al surtirle combustibles.

Como puede observarse, México tuvo un ligero retroceso en el periodo del 2018 al 2021, con respecto al periodo 2016 – 2017, derivado del cambio en el gobierno de México, que se ha fijado una nueva política energética para nuestro país, y esto influye en factores importantes para nuestro negocio como es el control de precios, las opciones de suministro, el crecimiento en el número de competidores y el enfoque de competencia que se tiene para nuestros negocios. Sin embargo, el mercado mexicano de los combustibles sigue evolucionando favorablemente para el consumidor, cada vez mas empoderado e informado, lo que obliga a las estaciones de servicio a brindar un servicio con productos de la más alta calidad, con nuevas y mejores experiencias para dichos consumidores.

Hoy tenemos más de 12,850 estaciones de servicio en México, en donde prácticamente el 66% opera bajo la marca Pemex y el 34% bajo otra marca, teniendo presencia las principales marcas internacionales como BP, Mobil, Shell, Total Energies, Chevron, Arco, Valero, Repsol entre otras, así como importantes propuestas de valor de marcas nacionales como G500, La Gas, Hidrosina, OxxoGas, Petro7, Orsan, etc.

Por condiciones propias, el enfoque del negocio de las estaciones de servicio en México va más orientado al “combustible” y menos a la “conveniencia”, a diferencia de lo que sucede en países como EEUU o el Reino Unido, donde el enfoque es en su mayoría hacia la conveniencia, de tal forma que los ingresos por combustible contribuyen de forma importante en la unidad de negocio, sin embargo el principal generador de rentabilidad proviene de la conveniencia (la tienda, o tiendas de la estación) por lo que tienen un enfoque más orientado a la conveniencia, con programas muy definidos, como son los de comida rápida dentro de la tienda, los de bebidas y café, o en categorías muy bien desarrolladas como como tabaco y alcohol, entre otras.

En el mercado de las estaciones de servicio en México, la orientación es mayor hacia los combustibles, ya que hay opción de arrendar el local de la tienda a muy buenos operadores y desarrolladores de tiendas, como la cadena comercial Oxxo que tiene alrededor de 20 mil unidades de negocio distribuidas en todo el país, muchas de ellas en estaciones de servicio a las cuales les renta el local comercial, siendo un negocio inmobiliario para los empresarios gasolineros. Esto no significa que no haya modelos de negocio integrados, ya que hay importantes cadenas de estaciones de servicio algunas de ellas regionales, que tienen su propia tienda, y ya vemos casos de cadenas internacionales como Shell con su tienda Select, o Total Energies con su tienda Bonjour, que están complementando su oferta de valor con su propio modelo de tienda de conveniencia.

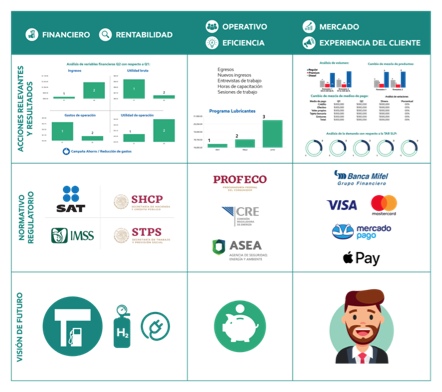

En cuanto al análisis competitivo de las marcas actuales y de nuevas marcas que han entrado al mercado mexicano de los combustibles, vemos algunas propuestas de valor que centran sus esfuerzos en desarrollar infraestructura logística para tener una ventaja competitiva, de tal forma que llegan a diferentes regiones con su propia molécula propia y su bandera: Otros modelos de negocio centran su ventaja competitiva en su marca y hacen valer su fortaleza en el mercado apoyados notablemente en técnicas de marketing. Independientemente del modelo de negocio, hay factores que el empresario de estaciones de servicio debe tener presentes: A titulo personal recomiendo utilizar una matriz de gestión de estaciones de servicio dividida en tres ejes: financiero, operativo y de mercado. A su vez, cada eje, cimentado en tres grandes bloques: el de acciones relevantes y sus resultados, el bloque del cumplimiento de aspectos normativos y regulatorios, y finalmente, el bloque de la visión de futuro: Aplicando estos tres bloques a los tres ejes, tendremos una matriz de nueve cuadros que facilitan la planeación, el seguimiento y el control de las estaciones de servicio, como se muestra en el siguiente ejemplo:

Finalmente, es importante que consideremos que la transición de los mercados de combustible en México y en Latinoamérica, va a pasar por un proceso de consolidación, por lo que es indudable que se tendrá que atravesar por una etapa de reconfiguración de los mercados, donde es muy importante estar preparados, profesionalizando nuestra actividad en todos los niveles, desde el personal que atiende a los clientes, hasta los niveles altos de la organización, sin importar si se trata de una empresa familiar, como en la mayoría de los casos en México. Aquellas empresas que mejor se preparen, serán las que superen con éxito los nuevos desafíos que a diario enfrenta nuestro sector. Tenemos el privilegio de que nuestro negocio es de 24 horas, los 365 días del año, y esto nos da la oportunidad de reinventarnos con frecuencia. Aprovechemos esta oportunidad. Muchas gracias.

Presenta CFE su Plan de Negocios 2022-2026

El Consejo de Administración de la Comisión Federal de Electricidad (CFE) llevó a cabo sus sesiones ordinarias 46 y 47 con el objetivo de aprobar acuerdos que permitan a la empresa fortalecer su capacidad de generación y robustecer sus finanzas en beneficio de la población mexicana.

Rocío Nahle García, titular de la Secretaría de Energía y presidenta del Consejo de Administración de la CFE, resaltó la contribución de la Comisión en la estabilización del país al recuperar su carácter social, particularmente en una época complicada a nivel internacional por la crisis energética que se vive.

En ese sentido y en el marco del debate de la Reforma Constitucional en Materia Eléctrica, el director general de la CFE, Manuel Bartlett, enfatizó la fortaleza financiera de la empresa y la serie de proyectos que se impulsan en energía limpia, donde tan solo de enero a septiembre de 2021, la CFE inyectó el 55% de la energía limpia al Sistema Eléctrico Nacional (SEN).

Durante la Sesión Ordinaria 46, se presentó el Plan de Negocios 2022-2026, su mecanismo de planeación y el Programa Financiero Anual, que incluye la constitución de los Fideicomisos: FIEL y FPGC, define los proyectos de centrales hidroeléctricas y los nuevos proyectos con fuentes renovables, que darán certidumbre a los proyectos de generación. También se dio a conocer la situación presupuestal financiera y sus adecuaciones.

Se detallaron los proyectos insignia del Gobierno federal. El Plan de Modernización de Centrales Hidroeléctricas y el Proyecto de Generación de la Central Fotovoltaica Puerto Peñasco, en Sonora, cuya inversión asciende a 34,455.02 millones de pesos (MDP) y aportará una capacidad neta de 1,000 megawatts (MW), beneficiando a más de 1 millón 593 mil 339 usuarios.

Se aprobó la Modificación a las Disposiciones Generales en Materia de Adquisiciones, Arrendamientos, Contratación de Servicios y Ejecución de Obras de la CFE y sus Empresas Productivas Subsidiarias, con la finalidad de reforzar las medidas para evitar la discrecionalidad y arbitrariedad; dar celeridad a los procedimientos de contratación y garantizar la máxima transparencia en los procedimientos.

De igual manera se informaron los avances de las acciones emprendidas por la CFE para atender las recomendaciones del Panel de Expertos sobre el disturbio en el Sistema Eléctrico Nacional. En ese sentido, Nahle García puntualizó que la iniciativa de Reforma Eléctrica busca ordenar la planeación del SEN.

Pero la CFE va más allá de la generación eléctrica. CFEenergía y CFEInternacional, empresas filiales, presentaron sus proyectos estratégicos para dar solución a los excedentes de gas natural y reserva de capacidad de transporte: la reexportación.

Con el Proyecto Integral Transístmico, la CFE promoverá el desarrollo del gasoducto “Agua Dulce, Veracruz – Salina Cruz, Oaxaca”, la Terminal Marítima y una Planta de Licuefacción Salina Cruz. De esta manera, se garantizará el suministro de gas natural en zonas con déficit, particularmente en el sur – sureste del país, y se incursionaría en el mercado de la licuefacción para exportación hacia el mercado internacional.

En el mismo sentido, CFEnergía impulsa el Proyecto de Licuefacción LNG Topolobampo como oportunidad para optimizar la capacidad de trasporte excedente de la CFE, la exportación de Gas Natural Licuado a los mercados de Estados Unidos y Asia, principalmente. Asimismo, se buscará una Alianza Estratégica para asegurar el suministro de gas natural a los proyectos prioritarios impulsados por la actual administración.

Confirma CFE a Gobierno de Tabasco que mantendrá vigente en la entidad la tarifa 1F

El gobernador de Tabasco, Carlos Manuel Merino Campos, sostuvo una reunió con directivos de la Comisión Federal de Electricidad (CFE), quienes le confirmaron que la Tarifa 1F se mantendrá vigente durante todo el año en la entidad y que en próximos días los usuarios que realizaron el pago correspondiente sin la aplicación del subsidio, verán reflejados un saldo a favor en su siguiente recibo.

Al escribir dos mensajes en sus redes sociales para explicar a los tabasqueños los resultados de su encuentro con los funcionarios de la Empresa Productiva Mexicana, mencionó que en el caso de usuarios que no han realizado su pago, sus recibos serán recalculados.

“La Tarifa 1F se mantendrá vigente todo el año. Continuaremos defendiendo los derechos y causas justas de las y los tabasqueños, cuidando su economía, y privilegiando el diálogo y el consenso”, aseguró el mandatario.

El encuentro se realizó en su despacho de Palacio de Gobierno y lo acompañaron los secretarios de Gobierno, Guillermo del Rivero León, y para el Desarrollo Energético (Sedener), Sheila Guadalupe Cadena Nieto, y la coordinadora de Asuntos Jurídicos, Karla Cantoral Domínguez. Por la CFE estuvieron Rafael Martínez Bernal, gerente comercial de la División Oriente; Reinol Trejo Escobar (Del Sindicato); Rafael Rasgado López (Procesos Comerciales Divisionales) y Martín Avendaño González (Jefe del Departamento Jurídico Zona Comercial Villahermosa).