Las bolsas de Europa presentan alzas generalizadas, de acuerdo con la plataforma global de inversión multiactivos eToro. En Asia, la semana comenzó con una sesión mixta, con los índices de Australia y Japón cerrando al alza, mientras que el Compuesto de Hong Kong y Shanghai descendió.

Al parecer continúa la baja de las acciones tecnológicas en China, ante las nuevas metas de crecimiento de este país, que apuntan a 6%, frente a previos de 8%.

Fue un lunes agitado para el petróleo, que abrió cerca de los 70 dólares ante noticias de un nuevo ataque con drones a pozos de Arabia Saudita. El precio de WTI bajó a niveles de 65 dólares en las primeras hora de la mañana.

Por su parte, las bolsas de Estados Unidos abrieron al alza, con el Nasdaq al parecer resuelto a recuperar algo del terreno perdido la semana pasada. Las ganancias son mínimas en el Dow Jones y el S&P500, la pregunta es si se mantendrán fuera del rojo en la primera hora de negociaciones.

El cierre alcista del viernes pasado sobre la publicación de datos de empleo en Estados Unidos mejoró significativamente el panorama técnico de los mercados de valores, aunque el contexto general destacó la creciente volatilidad en las principales clases de activos y un entorno macroeconómico cambiante.

Las últimas semanas han destacado una fuerte reapreciación de los commodities, desde la energía hasta las materias primas, que se asoció con un aumento significativo de la rentabilidad de la deuda pública, tanto en Europa como en Estados Unidos. Las expectativas inflacionarias van en aumento y también las alzas en el sector de las criptomonedas son un fenómeno que podemos asociar con este llamado contexto de «degradación monetaria».

En los mercados de renta variable, la rotación sectorial es cada vez más evidente. Baste decir que el cambio en la fuerza relativa entre los sectores industriales ha llevado al Nasdaq100 a ser el único índice que cotiza por debajo del MM de 50 días, mientras que los índices S&P500, DJ30, Russel2000 y todos los índices europeos siguen cotizando por encima de este umbral. Tal estado de cosas representa la principal confirmación de un sentimiento del mercado decididamente cambiado en comparación con apenas unas semanas atrás.

Se espera la aprobación del paquete de estímulo fiscal estadounidense esta semana en la Cámara de Representantes, donde los demócratas de Joe Biden tienen una amplia mayoría para aprobar el proyecto de ley que desembolsará aproximadamente 1.9 billones de dólares al sistema económico estadounidense.

El otro hecho relevante es la reunión de política monetaria del BCE del jueves. No se esperan intervenciones de política monetaria, pero la actualización de las proyecciones macroeconómicas en la región proporcionará una estimación más confiable de las expectativas de crecimiento económico para la eurozona.

ENFOQUE TÉCNICO

WTI

Máximos de un año del WTI, que se abrió en una brecha esta noche después del fuerte repunte de este período. Semanalmente, las próximas resistencias están en la zona de los 71.5 dólares, donde pasa la línea de tendencia bajista que se une a los máximos decrecientes desde septiembre de 2013, así como el 38.2% de Fibonacci de la tendencia bajista de los últimos siete años. Por lo tanto, estos son niveles muy significativos, con el soporte principal actualmente en el área de 63.7 dólares, mientras que, en el mediano plazo, el soporte clave está en el área de 53.5, donde pasa el MM de 50 semanas.

Por encima del área de 71.5, el WTI apunta al área de 75 dólares, un nivel por encima del cual el sorteo podría alcanzar los 85 dólares. El RSI se ubica en un nivel semanal en el área de los 80, el más alto de los últimos diez años. Por lo tanto, se recomienda precaución al dimensionar las posiciones de negociación, independientemente del horizonte temporal considerado.

ENFOQUE FUNDAMENTAL

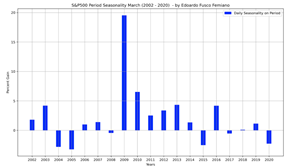

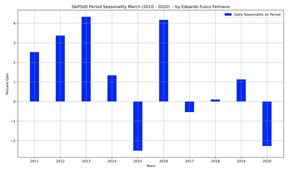

Seasonality S&P500: que esperar de marzo

Como siempre a principios de mes, se procede al análisis de la estacionalidad de algunos instrumentos financieros clave, en todos los índices de renta variable. El análisis de los rendimientos mensuales, calculados a lo largo de los distintos años, nos brinda información fundamental: comprender si existen persistencias estadísticas que tiendan a repetirse con buena constancia en el tiempo y, en consecuencia, adecuar nuestras negociaciones u operaciones con respecto de estas.

Hoy analizamos la estacionalidad del S&P500 para el mes de marzo, calculada sobre dos horizontes temporales: 2002 – 2020 y 2010 – 2020.

En el primer período de tiempo considerado, podemos observar cómo el S&P500 presenta un sesgo alcista en general, con el 65% de los meses cerrados en territorio positivo, con buenas ganancias porcentuales. Destaca positivamente marzo de 2009: no nos sorprende, ya que es el mínimo absoluto de las bolsas desde las que partió el mayor ciclo alcista de la historia, que es el que se prolonga hasta hoy.

Si consideramos los últimos diez años, la primera observación a reportar es que incluso en este caso los meses positivos son algo más del 60% de las encuestas realizadas. En segundo lugar, observamos que en general no hay períodos de fuerte direccionalidad, tanto alcista como bajista.

Por lo tanto, podemos observar cómo marzo se presenta como un mes neutral con respecto de la dinámica estacional, aunque con la presencia de un sesgo alcista moderado. En conclusión, el análisis de la estacionalidad se confirma como una herramienta fundamental, no solo cuando identifica fenómenos particularmente marcados en los instrumentos financieros, sino también cuando los excluye, brindándonos información muy valiosa en ambos casos.

{kind=link}