PEMEX, LA REALIDAD

Pemex ha sido endeuda por todos nosotros, al depender una parte del dinero que la empresa aporta para el ingreso de la nación y pueda ser utilizado en el gasto corriente. La empresa del estado, por medio del endeudamiento y colocación de bonos, convirtió en la forma indirecta de colocar deuda de la nación por medio de cobros de derechos, considerar ingresos petroleros y todo para poder cubrir el gasto corriente.

La endeudamos todos nosotros debido a que, por muchos años, votamos y elegimos a representantes en la Cámara de Diputados y Senado en cada parte del tiempo; que aprobaron en forma mensual la ley de ingreso y presupuesto de egresos con la adecuación respectiva para que PEMEX fuera quien ayudara al gasto corriente y mucho de ello ha ido a la parte social en programas que no generan retorno de inversión (fondo perdido).

Además, estamos mezclando dos formas de evaluación de la empresa, debemos separar entre el balance primario y financiero con el estado de resultado como empresa de negocio.

BALANCE PRIMARIO DEL SECTOR PÚBLICO

El balance primario es igual a la diferencia entre los ingresos totales del sector público y sus gastos totales, excluyendo los intereses. Debido a que la mayor parte del pago de intereses de un ejercicio fiscal está determinado por la acumulación de deuda de ejercicios anteriores, el balance primario mide el esfuerzo realizado en el periodo corriente para ajustar las finanzas públicas.

BALANCE OPERACIONAL FINANCIERO DEL SECTOR PÚBLICO

Estado que muestra las operaciones financieras de ingresos, egresos y déficit de las dependencias y entidades del sector público federal deducidas de las operaciones compensadas realizadas entre ellas. La diferencia entre gastos e ingresos totales genera el déficit o superávit económico.

ESTADO DE RESULTADOS (EL NEGOCIO)

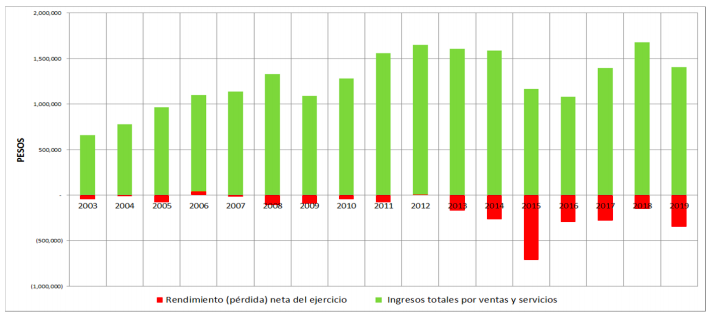

Documento contable que muestra el resultado de las operaciones (utilidad, pérdida remanente y excedente) de una entidad durante un periodo determinado. Presenta la situación financiera de una empresa a una fecha determinada, tomando como parámetro los ingresos y gastos efectuados; proporciona la utilidad neta de la empresa. Generalmente acompaña a la hoja del Balance General. Estado que muestra la diferencia entre el total de los ingresos en sus diferentes modalidades; venta de bienes, servicios, cuotas y aportaciones y los egresos representados por costos de ventas, costo de servicios, prestaciones y otros gastos y productos de las entidades del sector paraestatal en un periodo determinado.

Para establecer la participación, dependencia y comodidad de tener ingresos para la nación vía Pemex, realizaremos una análisis, primero desde el punto de vista del balance primario y financiero para medir el esfuerzo realizado para ayudar a las finanzas públicas.

BALANCE PRIMARIO/BALANCE FINANCIERO DE PETRÓLEOS MEXICANOS Y SUS ORGANISMOS SUBSIDIARIOS.

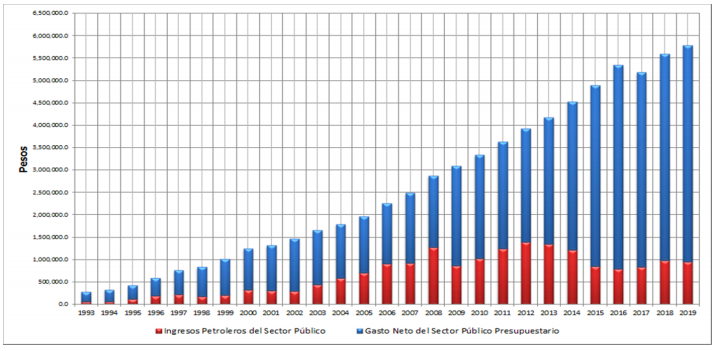

Primero hay que determinar con datos de la SHCP en Estadísticas Oportunas de Finanzas Públicas con referencia Gasto Neto del Sector Público Presupuestario, cuánto aporta de ingreso la parte petrolera para cubrir las finanzas públicas.

El ingreso petrolero ha representado en promedio para la nación alrededor, en periodo de tiempo:

1993 a 2003: 27%

2004 a 2014: 34%

2015 a 2019: 16%

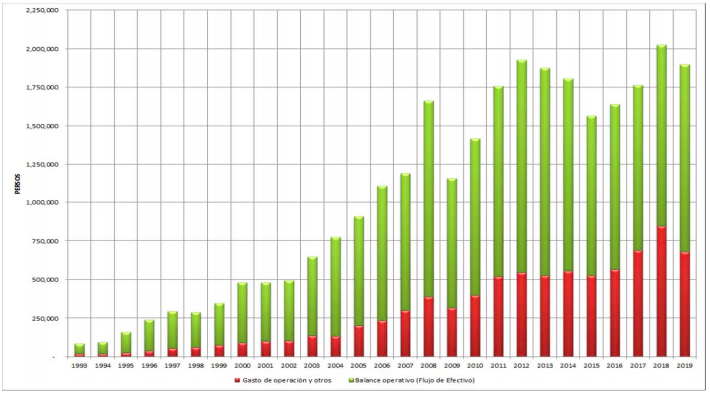

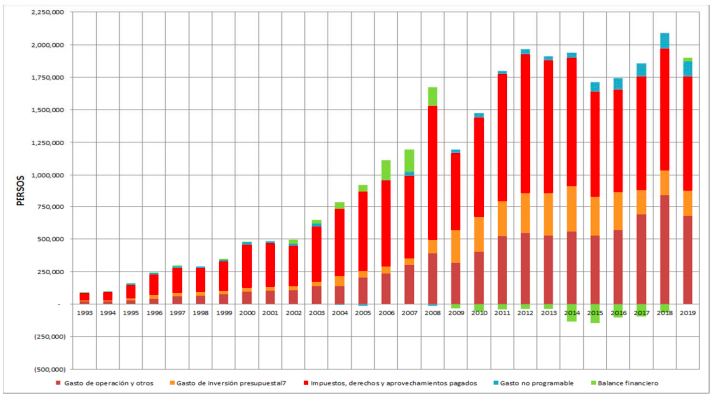

Al realizar el balance primario de Pemex, encontramos que tiene flujo de efectivo positivo para poder ayudar a las finanzas públicas, dando a pie a la rigurosa carga fiscal que ha ayudado a la nación a cubrir el gasto corriente.

Realizando el Balance Primario de la Empresa, adicionando el gasto de inversión presupuestal, continúa teniendo flujo de efectivo para ayudar a las finanzas públicas.

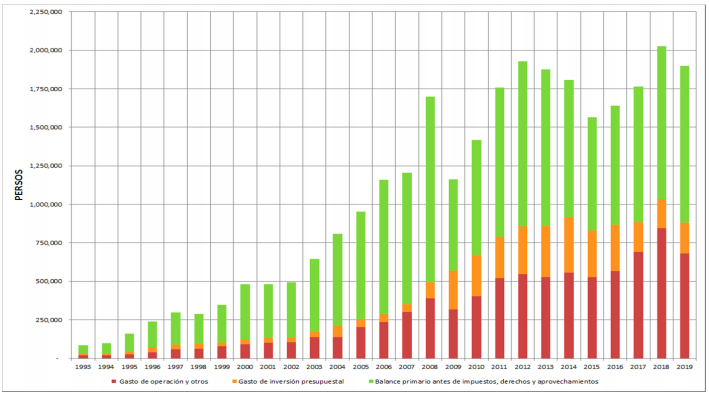

Realizando el Balance Primario de la Empresa, adicionando los impuestos, derechos y aprovechamientos, continúa teniendo flujo de efectivo marginal y que no ayuda a la empresa al realizar el estado de resultados consolidado, al evaluar como una empresa que genere retorno de la inversión. De 1993 a 2008 representa en promedio el 64% que la nación tomaba del ingreso corriente; de 2009 al 2015, el 52%; 2016 a 2018, 47%; y en 2019 fue del 56%.

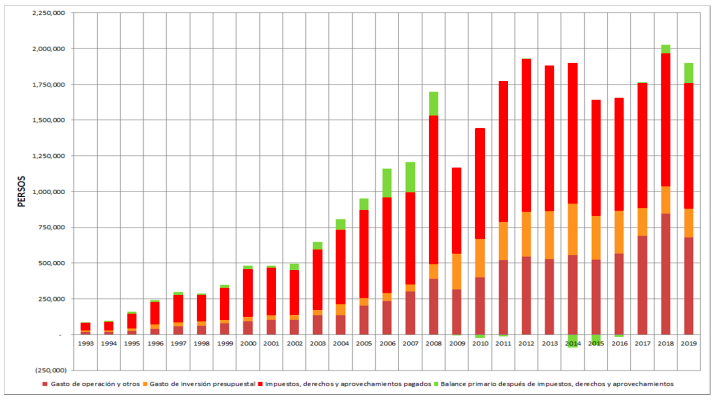

Realizando el Balance Financiero de la Empresa, adicionando gasto no programado, pierde en gran parte el flujo de efectivo marginal y que no ayuda a la empresa al realizar el estado de resultados consolidado, al evaluar como una empresa que genere retorno de la inversión.

CONCLUSIÓN

Pemex ha contribuido a generar flujo de efectivo para el presupuesto durante la última década, bajo un régimen fiscal, modificado en 2014, que no ha beneficiado a la empresa, al tener que realizar una reserva presupuestal para cubrir los derechos e impuestos que tiene que cubrir.

La empresa del estado no tiene la forma de alcanzar un balance positivo de flujo adicional para pagar la deuda contraída total consolidada y gran parte se destina a impuestos, derechos y aprovechamientos pagados.

Calificación bajada y degradada de Pemex va en función del riesgo en el balance primario, que está ligado a la forma que el gobierno ha dependido de la empresa productiva del estado para poder llegar a la meta del gasto presupuestal.

Cada administración pasada, actual y futura, al contemplar a Pemex dentro del presupuesto, obliga a retornar el dinero dado en cada año fiscal de acuerdo a la conveniencia y no para subsanar la deuda actual y permitir decidir cómo invertir.

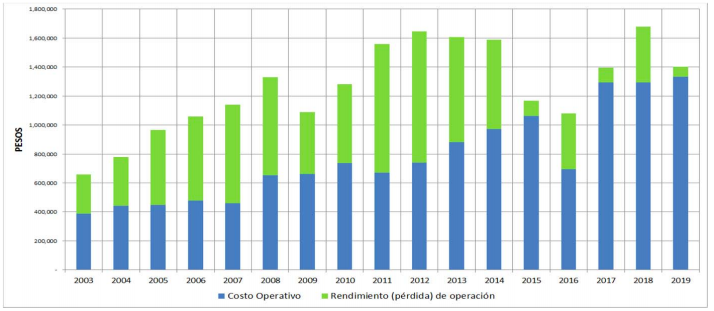

Pemex, operativamente, ha funcionado dando flujo positivo en el balance primario de la parte operativa, es decir, la operación retorna el dinero que la nación le otorga y cubre los costos operativos. El problema NO ES OPERATIVO; radica fundamentalmente en la utilización de la empresa como:

- Herramienta de financiamiento público en forma indirecta.

- Una variable movible dentro de la ecuación anual del presupuesto.

- Apuesta del crecimiento económico del país.

- Confundirla como parte de la herramienta de la reforma energética y no como parte del mercado.

- Fundamentar el crecimiento energético de México a la empresa, si no genera nadie debería realizarlo.

- Fundamentar que el riesgo financiero lo asuma la empresa en proyectos que requieren una alta inversión en la reducción de riesgos comerciales-geológicos para tener el retorno de la inversión.

- Pretender que el presupuesto de la parte no petrolera compense lo que haga falta para el crecimiento energético del país. Al haber una contracción de actividad secundaria/ terciaria, la primaria del aprovechamiento de recursos se vuelve nula e incapaz de ser aprovechada.

El mal de Pemex no es por la decisión de una calificadora al día de hoy, proviene de un área de confort en la que para todos, como parte de la industria, población, administración de los recursos públicos y representación en las Cámaras, fue fácil forzar a que el dinero fuera utilizado para apalancar el gasto corriente, pero hoy, ante la falta de flujo de efectivo, se requiere, en relación al balance primario:

Que la empresa productiva del Estado cambie la región fiscal. Cambie la reserva de los Impuestos, derechos y aprovechamientos pagados como una obligación directa, a ser un gasto final una vez que haya pagado los costos financieros.

Quitar a Pemex del presupuesto una vez que haya pagado cuando menos el 60% de la deuda consolidada actual. Dando presupuesto durante los próximos cinco años, pero no obligando a pagar primero la carga fiscal impuesta.

Permitir realizar Farm-Outs en proyectos que tienen alto riesgo geológico, para incrementar el éxito comercial y permitir al mismo tiempo alianzas que puedan desarrollar infraestructura de almacenamiento, refinación, petroquímica y logística ante la falta de un presupuesto asignado actual, que limita el crecimiento de lo anterior.

Esto, debido al aprendizaje obtenido en los últimos años en relación a que la nación, vía Pemex, no puede cubrir toda la demanda que el mercado interno mexicano está demandando por el crecimiento de la población.

Las calificaciones relacionadas al balance primario son las correctas, la única forma de cambiar será realizar parte de lo anterior e incorporar una mayor cantidad de reservas para poder justificar el cómo pagar la deuda. Recordando que las reservas descubiertas antes, hoy y en futuro son de la nación y no de la administración en turno.

El dinero con la calificación obtenida tendrá dos vertientes, complicado para colocar deuda a un valor de interés alto, recordando que en 2019 realizamos acuerdos para el manejo del vencimiento de la deuda pero todo tiene un plazo y la pregunta es de dónde saldrá el dinero ante la falta de crecimiento económico.

BALANCE DEL REPORTE DE RESULTADOS DICTAMINADOS: PETRÓLEOS MEXICANOS Y SUS ORGANISMOS SUBSIDIARIOS.

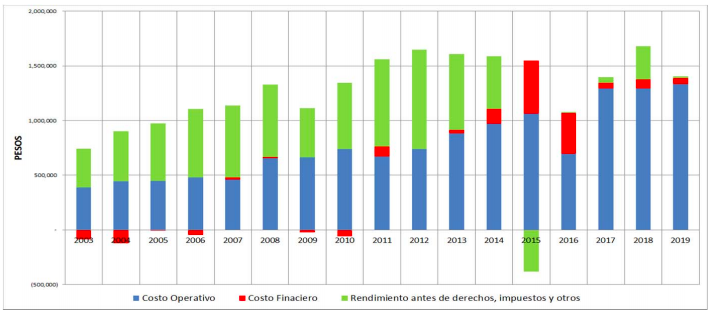

Al realizar el balance con el reporte de resultados dictaminados de Pemex, encontramos que tiene flujo de efectivo positivo para poder hacer frente a los costos financieros para poder operar como empresa.

Realizando el balance con el reporte de resultados dictaminados de la empresa, adicionando el costo financiero, continúa teniendo flujo de efectivo, pero aparta una fuerte cantidad para pagar los derechos, impuestos y otros.

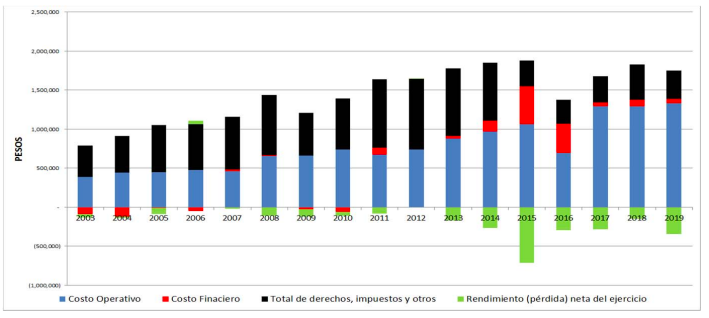

El flujo de efectivo positivo no es utilizado para pago de deuda y para una mayor aportación, se realiza en gran parte para pagar lo que la nación ha impuesto a Pemex, a fin de tener flujo de efectivo para la ley de ingresos y que con ello pueda balancear el presupuesto respecto al egreso que determina la Cámara de Diputados para el gasto social y la inversión pública en el desarrollo económico, que en los últimos años se ha inclinado en programas sociales de fondo perdido.

Pemex, en este punto, debe pagar derechos e impuestos una vez pagado el costo de los intereses de la deuda, aportación a la deuda a capital y vencimientos. Todo ello, para reforzar el no endeudamiento de Petróleos Mexicanos ante una creciente deuda que hoy, ante los cambios macroeconómicos, será más complicado pagar bajo el esquema actual.

Realizando el balance con el reporte de resultados dictaminados de la empresa, los derechos, impuestos y otros; la empresa, como un negocio que genere ganancia, no daría dividendos a sus accionistas.

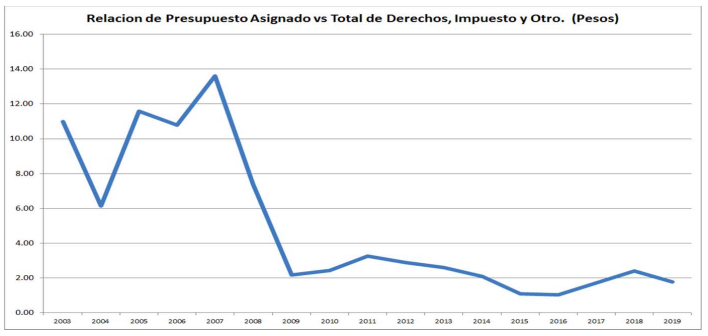

Pero el socio que mayor beneficio tiene es la nación, debido a que invierte del presupuesto y tiene un retorno de acuerdo con la gráfica:

Pemex ha sido buen negocio para la nación, pero actualmente ha dejado de serlo, al no poder colocar deuda de nuevo para completar el gasto corriente frente a la actual falta de entrada de recursos no petroleros.

Requiere realizar una reingeniería financiera, debido a que operativamente genera el suficiente flujo de efectivo para poder cubrir la deuda y costo financiero ligado a la operación, pero ya no puede continuar descuidando la inversión ante los cambios geopolíticos o forzando el seguir amortiguando el gasto corriente de cada año.

El reto de continuar siendo el eje del desarrollo energético del país, como ha quedado demostrado, no puede continuar bajo esta misma visión de país, deberá cambiar bajo una evolución financiera que logre un balance de lo que requiere la operación: reducir el costo operativo, financiero y la deuda consolidada.

La utilidad de la empresa es nula, dando una percepción de no tener flujo para pagar la deuda, y depende del socio mayoritario para poder hacer frente a los compromisos, ahora que tienen que negociar en 2020.

Recordemos que el Congreso de la Unión autorizó a Petróleos Mexicanos, a través de la Ley de Ingresos de la Federación para el ejercicio fiscal 2020, un monto de endeudamiento neto interno de hasta diez mil millones de pesos y un monto de endeudamiento neto externo de hasta 1,250 millones de dólares de los Estados Unidos de América. Considerando un tipo de cambio de 19.90 pesos por dólar, el monto total asciende a 34,875 millones de pesos (1,753 millones de dólares).

No obstante, siguiendo las directrices del Plan de Negocios de Petróleos Mexicanos en materia de deuda, Pemex buscará obtener un endeudamiento neto cero en términos reales, lo que representa el refinanciamiento únicamente de las amortizaciones del año.

La percepción de las calificadoras: Cómo pagar sin contratar deuda, ahora que la calificación cambió y tendrá mayor dificultad para poder colocar y pagar lo que actualmente está por vencer, debido a que el socio mayoritario no tiene flujo de efectivo para poder cubrir; dónde tendrá que utilizar los fondos de estabilización y todo aquello que pueda significar un aporte para apoyar la deuda.

La pregunta de todas las calificadoras: hasta qué tiempo y monto tendrá dinero México para ayudar a la reactivación económica, ante un gasto no programado dentro del presupuesto de 2020, como el del COVID19, que afectará la parte presupuestal del 2021 al 2022.

La iniciativa es dejar que Pemex camine por sus propios méritos, lo cual solo podrá ser realizado si es sacado del presupuesto de la nación y cambiando el régimen fiscal aplicado.

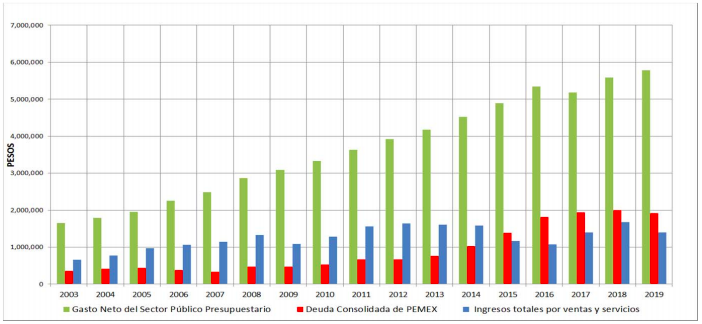

La deuda consolidada representaba entre el 45 y 50% contra la venta del 2000 al 2014, teniendo un cambio brusco en 2015, ante la reducción del presupuesto de Pemex por parte de la SHCP y colocando más deuda para cubrir el gasto corriente del socio mayoritario.

La calificadora, ante el incremento del gasto de la nación, ligado al crecimiento de la deuda de Pemex, realizó el cambio, por falta de certidumbre, de la forma en que se pagará la deuda que tiene, dando pie a que cualquiera que tenga la intención de comprar bonos o financiar a la empresa productiva deba pensar y evaluar el riesgo, ante la continuidad de una política del gasto.

La gráfica indica que el ingreso de Pemex, comparado con la deuda mantenía en 2014, en un 50%, y en 2015, ante la reducción del presupuesto y la pérdida de ingresos petroleros, tuvo que endeudar para compensar la falta de ingresos y poder cumplir con el gasto corriente de 2015.

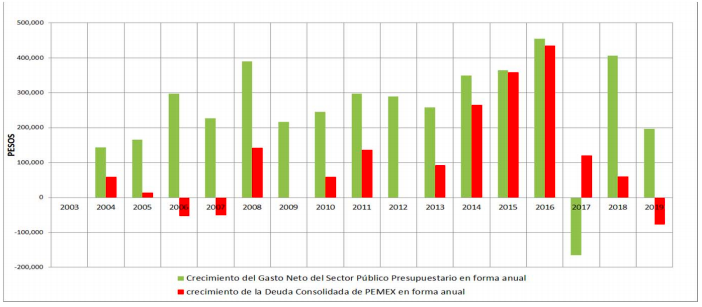

Comparando el crecimiento del gasto neto del sector público en forma anual, se puede ver que de 2014 a 2016, se tiene una relación casi de 1:1, donde incrementó la deuda de Pemex para compensar la pérdida de ingreso no petrolero para el presupuesto del 2014 en adelante y fue aprobada por el congreso.

En 2017 se contrae el gasto neto del sector público y la deuda de Pemex empieza a disminuir el monto. En 2019 no contrae deuda.

Conclusiones

La calificación de Pemex fue degradada debido a la incertidumbre que genera el apalancamiento de la nación para poder cubrir el gasto público neto.

Pemex resulta ser un buen socio para la nación, debido a que, por cada peso invertido, recupera de 2 a 2.5 pesos en derechos, impuestos y otros.

Pemex no podrá pagar la deuda, hasta que no cambie la forma de realizar el balance financiero de los estados de resultados: pagando primero con el flujo de efectivo positivo de la operación la deuda, costos y todo lo financiero, para después pagar al socio (México) lo que corresponde.

La calificación otorgada es la correcta, debido al abuso realizado por todos los mexicanos de asumir una posición cómoda en la que la empresa productiva del Estado cubre todo el gasto público, ante la idea de tener un precio de barril alto y una producción en tiempos no acordes con el mercado.

La deuda de Pemex no debe ser para cubrir el gasto corriente, sino para apalancar la exploración, extracción e incorporación de reservas. Pero al continuar asumiendo los riesgos financieros, requiere de socios que lo ayuden a mitigar cada uno de ellos, operativos o de nueva infraestructura.

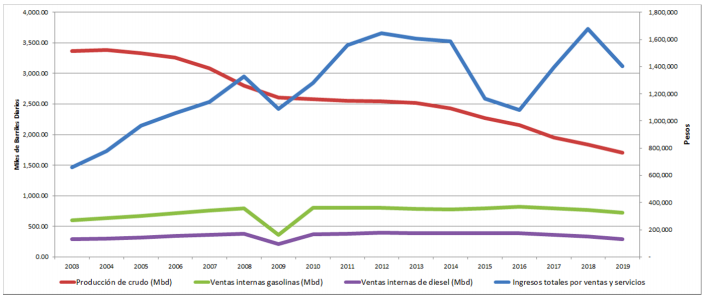

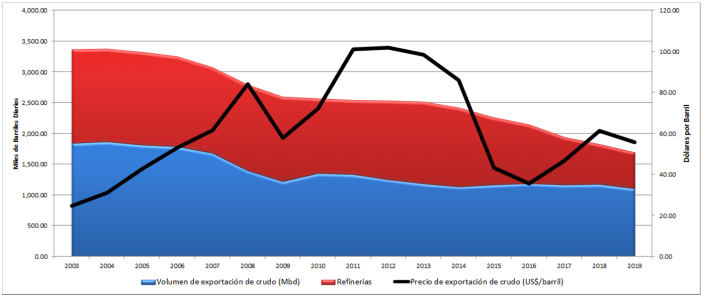

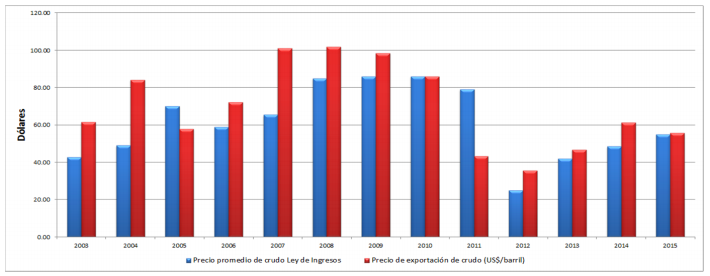

GRÁFICAS DE REFERENCIA

Por décadas, el negocio primario de Pemex ha sido la extracción, no obstante, ha mutado a partir del 2015 al mercado abierto, controlado por la SHCP, de commodities en la venta de combustibles.

La producción en caída con una variación del precio de la MME.

Cobertura cuando aplicó en referencia al precio del barril programado.

{kind=link}