El sector energético está en el corazón de las discusiones sobre el combate al cambio climático. Su relevancia se debe a que su gran potencial de reducción de emisiones corta transversalmente por los sectores eléctrico, transportista, industrial, construcción y edificaciones. En los últimos años el mundo se ha congratulado de ver el despliegue de tecnologías de energías limpias. Esto, gracias a la caída en los costos de inversión y a políticas públicas efectivas.

Mientras que las empresas involucradas en energías limpias se han expandido a nivel mundial, el desarrollo de los proyectos se ha estandarizado y el riesgo financiero ha disminuido, la innovación tecnológica se vuelve esencial para continuar disminuyendo los costos y avanzar su despliegue.

Por otro lado, ya que el sector energético es un monopolio natural, es fundamental que la política pública y el diseño del mercado se adapten continuamente para incentivar y premiar la innovación.

El concepto de evolución tecnológica

Para entender los retos y oportunidades, hay que comprender el proceso de evolución tecnológica.

El “embudo de la innovación” es una forma gráfica de representar este proceso formado de hitos. Va desde de la investigación y desarrollo (R&D) hasta etapas de demostración y despliegue (R&DDD) e incluye fuerzas micro y macroeconómicas, por lo que es una representación bastante real de la evolución tecnológica. La siguiente es una imagen tomada de un estudio del Energy Research Partnership de Reino Unido en 2010 en el que estimaba los hitos que alcanzarían tecnologías en el sector energético[i].

Estado actual de la evolución tecnológica – ¿qué hemos hecho y en dónde estamos?

Una forma común de representar la evolución tecnológica es a través de la “curva de aprendizaje”. Muestra la relación entre el costo por unidad y la cantidad acumulada de unidades producidas en el tiempo. La Agencia Internacional de Energía Renovable (IRENA) ha dado seguimiento a la curva de aprendizaje de tecnologías ya establecidas y a otras en etapas de demostración (cómo referencia, el costo de tecnologías fósiles está entre $0.04/kWh y $0.16/kWh).[ii]

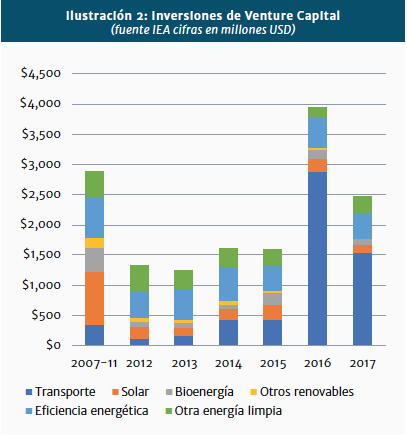

Por otro lado, la Agencia Internacional de Energía (IEA) da seguimiento a las inversiones en innovación. Los inversionistas públicos y privados tienen motivaciones diversas. El gasto público ha estado estancado en los últimos 6 años, mientrasque el gasto de empresas involucradas en el sector creció alrededor de 5% anualmente. En términos geográficos, el gasto público se dio alrededor de un tercio en EUA, un tercio en Europa y otro en Asia; en el resto del mundo la inversión fue marginal.[iii]

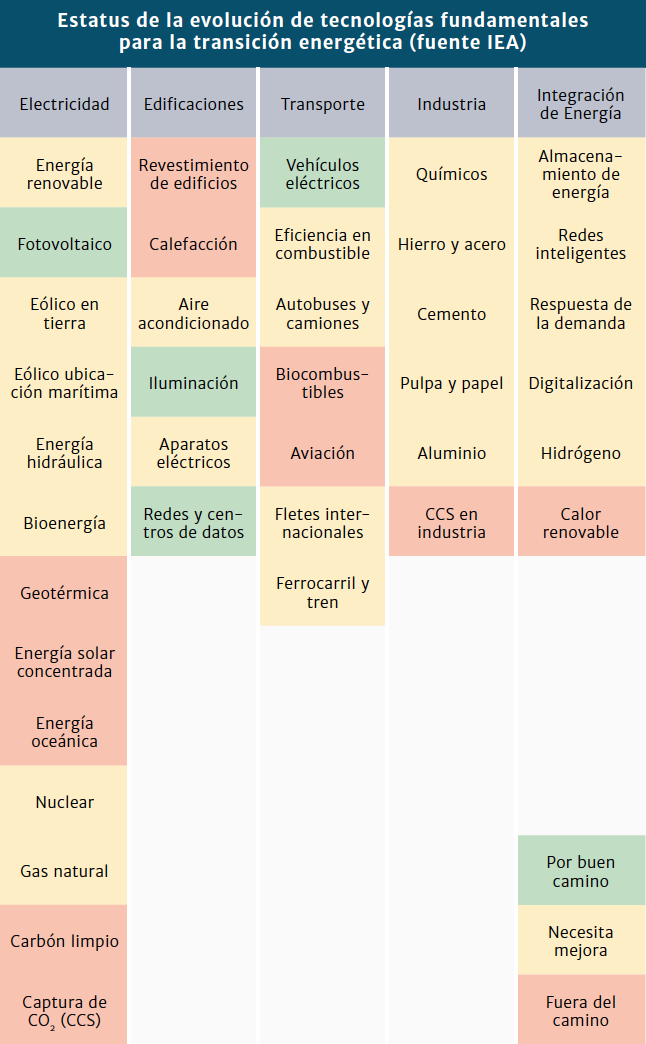

La IEA también da seguimiento de la evolución de 38 tecnologías que son fundamentales para alcanzar las metas acordadas en la COP21 en París en 2015. En este seguimiento la IEA nota que solo 4 tecnologías van en el rumbo correcto, 23 tecnologías necesitan mejora y 11 están fuera de rumbo.[iv]

El futuro cercano de la evolución tecnológica – ¿a dónde vamos?

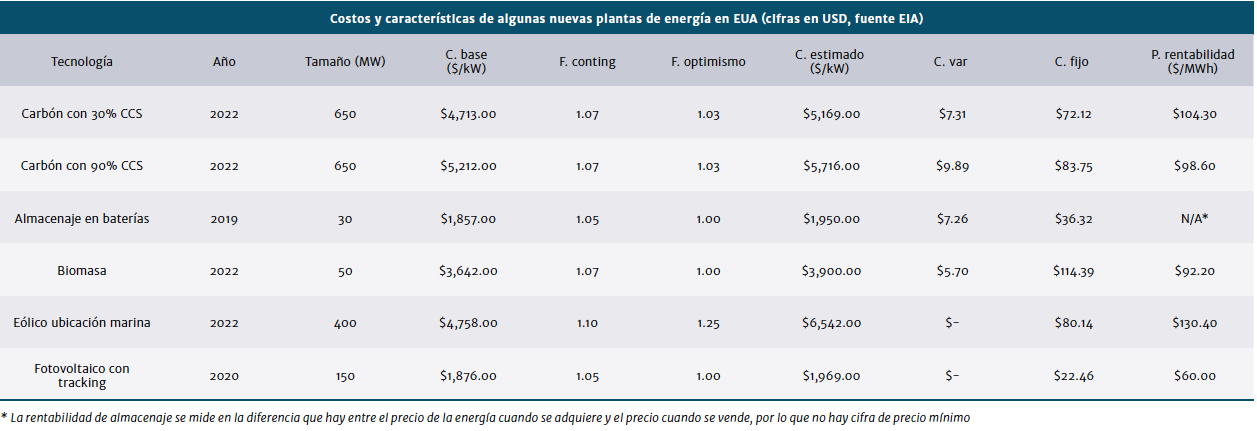

La Agencia de Inteligencia en Energía de Estados Unidos (EIA) hace un análisis del costo y las características de diseño de nuevas tecnologías de generación eléctrica que se incorporarán al mercado.[v]Además, estima el precio mínimo que debería tener la electricidad para que el proyecto fuera rentable.[vi]Cuando se hacen predicciones sobre evolución tecnológica comúnmente se pueden pasar por alto factores internos y externos que afectarían las estimaciones. El análisis de la EIA es muy interesante ya que incluye dos conceptos importantes: factor de contingencia y factor de optimismo. Estos factores suman al costo de las nuevas tecnologías un estimado del costo que traerían contingencias y optimismos por lo que el análisis es más conservador.

Los conductores de la innovación – curiosas motivaciones

En un inicio, la innovación es especulativa, motivada por la ciencia, y en etapas más avanzadas, es el mercado quien tira de ella, motivado por mitigar riesgos y reducir costos. Sin embargo, existen curiosos fenómenos financieros y económicos que afectan los procesos de innovación.

Un CEO nuevo es más propenso a gastar en R&D[vii]. La liquidez de las acciones de una empresa desincentiva el gasto en R&D[viii]. Las empresas más grandes gastan más en R&D. Estos fenómenosafectan de forma general a todas las empresas, pero otros fenómenos son característicos del sector energético.

Evidencia en el sector energético ha mostrado que, aunque las empresas más grandes son más propensas a gastar en R&D, una vez que se toma la decisión de hacer el gasto, las empresas pequeñas gastan con mayor intensidad. Además, las empresas más jóvenes son más propensas a gastar en R&D y, la intensidad del gasto está particularmente relacionado a la innovación en procesos (no en productos). Este mismo estudio mostró que a diferencia de otras industrias, las limitaciones financieras ni la incertidumbre en la demanda son un verdadero impedimento en las decisiones de R&D en el sector energético, pero si lo es la dominancia de otras compañías en el mercado[ix].

A nivel macroeconómico, otras cosas pueden motivar o impedir la innovación. La política pública es un factor determinante en la evolución tecnológica ya que una de las metas del sector es reducir el impacto del uso de energía; las innovaciones en el sector energético comúnmente son innovaciones ambientales. Las innovaciones se concentrarán en soluciones para generadores o soluciones para usuarios dependiendo del enfoque de la política ambiental y del enfoque del gasto público.[x]El diseño del mercado también juega un gran papel en el sector eléctrico. La liberación del mercado ha tenido un impactado mayor en tecnologías en las que hay muchos productores, y los “sistemas de cuotas” hanbeneficiado a tecnologías nuevas, pero bien establecidas, comofotovoltaica[xi].

La encerrona tecnológica – “Tech lock-in”

Existe un gran reto que enfrenta toda evolución tecnológica, el “tech lock-in”. Este fenómeno se da cuando, por diversas causas, una nueva tecnología no puede remplazar a la existente en el mercado, aún cuando esapueda ser mejor. La problemática nace del surgimiento de una tecnología dominante.

En un artículo publicado en la revista Issues in Science and Technology, se explica porque las compañías que producen la tecnología dominante no tienen incentivos para invertir en R&D de nuevos productos. Ellas encuentran beneficios al alcanzar economías de escala y estandarizar la producción,por lo que probablemente invertirán en mejorar sus procesos e integrar su cadena de producción, que a su vez lleva a un dominio mayor de la tecnología en cuestión[xii]. Un ejemplo claro es el de las baterías de litio, que podrían ser una solución de almacenaje de energía a gran escala. Esta industria es fundamental si se quiere lograr que fuentes intermitentes de energía, como eólica o solar, sean proveedores confiables de energía para la red. Desde los 90s, el costo de las baterías de litio ha caído dramáticamente y su potencial para vehículos eléctricos ha provocado que empresas como Mitsubishi y Tesla se comprometan en inversiones a largo plazo. Alcanzar economías de escala y disminuir el costo de las baterías suena a algo bueno, pero todo tiene un límite. Algunos estudios estiman que las baterías de litio tendrían que funcionar entre 3 y 10 ciclos de vida más para ser rentables a gran escala y la IEA sugiere que se necesitan otras tecnologías químicas para romper el piso de $80USD/kWh. Teóricamente, otras tecnologías podrían dar mejor capacidad y costo, sin embargo, los grandes productores no encuentran beneficios de invertir en R&D de nuevos tipos de baterías.

Por otro lado, la política pública y el diseño del mercado también pueden impedir el surgimiento de nuevas tecnologías, aún cuando su naturaleza no sea esa. Continuando con el ejemplo de almacenaje de energía, los contratos de compra de electricidad de largo plazo (PPA) han permitido mitigar riesgos financieros e impulsar el despliegue de las tecnologías de generación intermitente, sin embargo, organismos como la IEA ya reconocen que este instrumento ha desincentivado a las inversiones en flexibilidad de operación (a través de diversas tecnologías, incluidas las baterías). En un documento sobre el estatus de la transformación del sector eléctrico, la IEA sugiere que algunas estructuras contractuales como los PPA han restringido la habilidad de los generadores de invertir en innovaciones de flexibilidad[xiii].

Las oportunidades

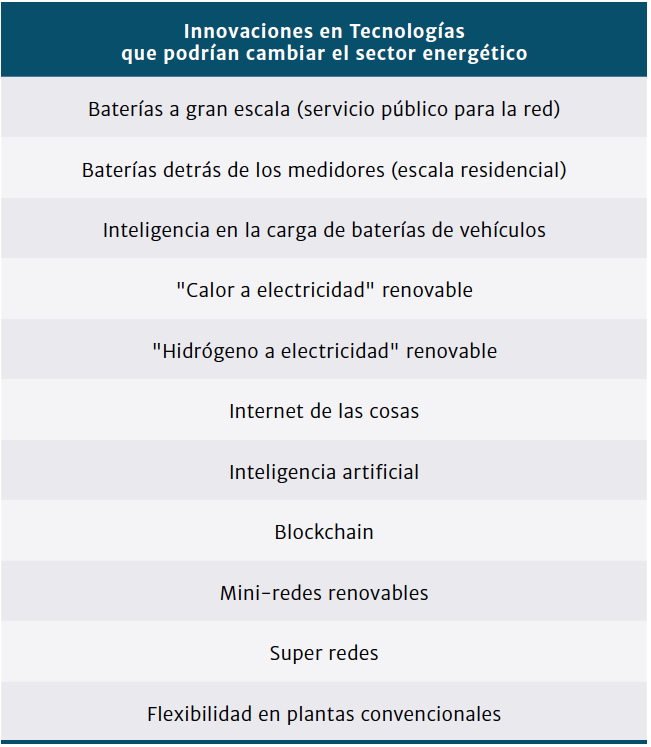

Ante todos estos retos la buena noticia es que tenemos herramientas con las cuales podemos saber en dónde están las oportunidades. El seguimiento de 38 tecnologías de la IEA también nos permite ver en dónde hacen falta avances. Por otro lado, IRENA hace un recuento de 30 innovaciones en tecnología, modelos de negocio, diseño del mercado y operación del sistema que podríancambiar el sector energético. Todas estas son áreas de oportunidad para la evolución tecnológica.

Los errores en los cálculos

Por último, siempre es importante recordar que todas nuestras estimaciones, incluso aquellas con los fundamentos más sólidos, no son más que predicciones del futuro, susceptibles a errores. Hablando de evolución tecnológica, la fuerza disruptiva de algunas innovaciones no se puede prever, por lo que la habilidad de adaptarse es fundamental para inversionistas. Suerte a todos aquellos que tengan que hacer apuestas a largo plazo.

REFERENCIAS

[I] Energy Research Partnership report – Energy innovation milestones to 2050 (2010)

[II]IRENA – Renewable Power Generation Costs in 2017 (2018)

[III]IEA – Tracking RD&D spending (2018)

[IV]IEA – Tracking Clean Energy Progress (2018)

[V] EIA – Cost and Performance Characteristics of New Generating Technologies, Annual Energy Outlook 2019 (2019)

[VI]EIA – Levelized Cost and Levelized Avoided Cost of New Generation Resources in the Annual Energy Outlook 2019 (2019)

[VII]Patricia M. Dechow, Richard G. Sloan – Executive incentives and the horizon problem (1991)

[VIII]Vivian W. Fang, Xuan Tian, Sheri Tice – Does stock liquidity enhance or impede firm innovation (2014)

[IX]M.T. Costa-Campi, N. Duch-Brown, J. García-Quevedo – R&D drivers and obstacles to innovation in the energy industry (2014)

[X] Honorata Nyga-Łukaszewska – Selected Issues in Innovation in the Energy Industry. The case of Poland (2016)

[XI]Francesco Nicolli, Francesco Vona – Heterogeneous policies, heterogeneous technologies: the case of renewable energy (2016)

[XII] Varum Sivaram – Unlocking Clean Energy (2017)

[XIII]IEA – Status of Power System Transformation (2018)

{kind=link}